5.3.5. Анализ платежеспособности и ликвидности гостиничного хозяйства  Один из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т. е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Оценка платежеспособности осуществляется на основе характеристики текущих активов и их ликвидности, т. е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспо-собность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, а краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимости оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предпри-ятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов - величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Ликвидность гостиницы в краткосрочном периоде определяется ее возможностями покрыть свои краткосрочные обязательства. Ликвидность означает способность обратить активы в наличность или получить наличные денежные средства.

Существует несколько степеней ликвидности. Недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства.

Наиболее мобильной частью ликвидных средств являются деньги и характерные финансовые вложения. Ко второй группе относятся реализованные услуги и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на услуги, ее конкурентоспособности, платежеспособности покупателей, форм расчета и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность.

Распределим текущие активы в следующие группы: А1 - наиболее ликвидные активы - денежные средства и краткосрочные финансовые вложения (ценные бумаги); А2 - быстро реализуемые активы - дебиторская задолженность и прочие активы. тог группы получается вычитанием из итога раздела 1 актива величины наиболее ликвидных активов. Желательно также, использовав данные бухучета, вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и расчеты с работниками по полученным ими ссудам; A3 - медленно реализуемые активы - статьи раздела II актива «Запасы и затраты» (за исключением «расходов будущих периодов»), а также статьи из раздела 1 актива баланса «долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные фонды других предприятий) и «расчеты с учредителями»; А4 - трудно реализуемые активы - статьи раздела I актива баланса «основные средства и иные внеоборотные активы», за исключением статей этогез раздела, включенных в предыдущую группу. Поскольку из итога раздела 1 вычитается только часть суммы, отраженной по статье «долгосрочные финансовые вложения», в составе трудно реализуемых активов учитываются вложения в уставные фонды других предприятий.

Пассивы баланса группируются по степени срочности их выплаты:

П1 - наиболее срочные обязательства - к ним относятся кредиторская задолженность (статьи раздела II пассива баланса «расчеты и прочие пассивы»), а также ссуды, не погашенные в срок ф. 2 № 5.

П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства;

ПЗ - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - статьи раздела III пассива баланса «источники собственных средств». Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму иммобилизации оборотных средств по статьям раздела II актива баланса и величины по статье «расходы будущих периодов» раздела II актива и увеличивается на строки 630-660. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Выполнение трех неравенств с необходимостью влечет и выполнение четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у гостиничного хозяйства собственных оборотных средств.

Анализ ликвидности баланса оформляется в виде таблицы 14.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяют выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых в соответствующих группах актива и пассива представлена, конечно, лишь часть, поэтому прогноз достаточно приближенный).

Чтобы определить текущую платежеспобность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы.. Идеальный вариант, если коэффициент будет составлять 1 или немного больше. По данным баланса этот показатель можно рассчитать только один раз в месяц или квартал. Предприятия же производят расчеты с кредиторами каждый день. Поэтому для оперативного анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи услуг, от погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой - платежные обязательства на этот же период (1, 5, 10, 15 дней, месяц).

Таблица 14. Анализ ликвидности баланса гостиничного хозяйства

|

Активы

|

Год

|

Пассивы

|

Год

|

Платежный излишек или недостаток

|

|

На начало

|

На конец

|

|

На начало

|

На конец

|

На начало

|

На конец

|

|

1. Наиболее ликвидные активы

|

|

|

1. Наиболее срочные обязательства

|

|

|

|

|

|

2. Быстрореализуемые активы

|

|

|

2. Краткосрочные пассивы

|

|

|

|

|

|

3. Медленно реализуемые активы

|

|

|

3. Долгосрочные пассивы

|

|

|

|

|

|

4. Труднореализуемые активы

|

|

|

4. Постепенные пассивы

|

|

|

|

|

|

Баланс

|

|

|

Баланс

|

|

|

|

|

Оперативный платежный календарь составляется на основе данных о реализации услуг, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выплат со счетов банков и др.

Для оценки перспективной платежеспособности рассчитывают следующие показатели ликвидности: абсолютный, промежуточный и общий.

Абсолютный показатель ликвидности определяется соотношением ликвидных средств первой группы ко всей сумме краткосрочных долгов гостиниц. Его значение признается достаточным, если он выше 0,25-0,30. Если предприятие в текущий момент может погасить 25-30% своих долгов, то его платежеспособность считается нормальной.

Отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов гостиницы представляет собой промежуточный коэффициент ликвидности. Удовлетворяет обычно соотношению 1:1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение 1,5 : 1.

Общий коэффициент ликвидности рассчитывается отношением всей суммы текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Удовлетворяет обычно коэффициент 1,5-2,0.

При определении платежеспособности желательно рассмотреть структуру всего капитала, включая основной. Если авуары (акции, векселя и прочие ценные бумаги) довольно существенные, котируются на бирже, они могут быть проданы с минимальными потерями. Авуары гарантируют лучшую ликвидность, чем некоторые товары. В такой ситуации предприятию не нужен очень высокий коэффициент ликвидности, поскольку оборотный капитал можно стабилизировать продажей части основного капитала.

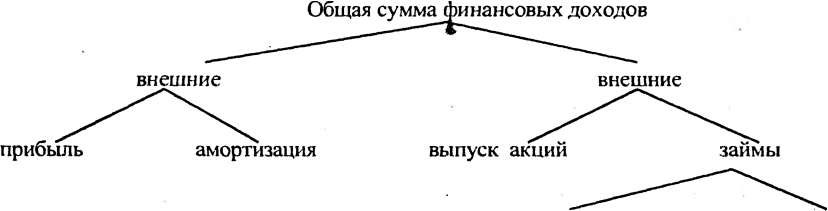

И еще один показатель ликвидности (коэффициент самофинансирования) - отношение суммы самофинансируемого дохода (прибыль + амортизация) к общей сумме внутренних и внешних источников финансовых доходов:

Данный коэффициент можно рассчитать отношением самофинансируемого дохода к добавленной стоимости. Он показывает степень, с которой гостиничный комплекс само финансирует свою деятельность в отношении к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника предприятия. Такие показатели в странах Запада рассматриваются как один из лучших критериев определения ликвидности и финансовой независимости компании и могут сравниваться с другими предприятиями.

Анализируя состояние платежеспособности гостиницы, необходимо рассматривать причины финансовых затруднений, частоту их-образования и продолжительность просроченных долгов.

Причинами неплатежеспособности могут быть невыполнение плана по производству и реализации услуг; повышение ее себестоимости; невыполнение плана прибыли и как результат - недостаток собственных источников самофинансирования гостиницы; высокий процент налогообложения. Одной из причин ухудшения платежеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и прочие цели, которые временно не имеют источников финансирования.

Платежеспособность гостиницы очень тесно связана с понятием кредитоспособности. Кредитоспособность - это такое финансовое состояние, которое позволяет получить кредит и своевременно его возвратить.

При оценке платежеспособности и кредитоспособности гостиницы нужно учитывать, что промежуточный коэффициент ликвидности не должен опускаться ниже 0,5, а общий - ниже 1,5. При общем коэффициенте ликвидности < 1 предприятие относится к первому классу, при 1-1,5 - ко второму, > 1,5-2 - к третьему классу. Если предприятие относится к первому классу, это значит, что банк имеет дело с некредитоспособным предприятием. Банк может выдать ему кредит только на особых условиях или под большой процент.

Оценка показателей может осуществляться экспертным путем работниками банка. При необходимости в качестве экспертов могут привлекаться специалисты и ученые.

Расчетное значение степени риска Р для конкретного случая определяется по средней арифметической простой: Р = £Py/tf-

Минимальное значение показателя степени риска, равное 1, означает, что при выдаче кредита банк очень рискует, а при максимальном значении, равном 3, риск почти отсутствует. Этот показатель используется при решении вопроса о выдаче ссуды и о процентной плате за кредит. Если банк очень рискует, то он берет более высокий процент за кредит.

При оценке кредитоспособности хозяйствующих субъектов и степени риска поставщиками финансовых и других ресурсов мо-жег использоваться многомерный сравнительный анализ различных гостиниц по целому комплексу экономических показателей.

|